En la Ciudad de Buenos Aires, cada vez más vecinos buscan soluciones para simplificar sus pagos y reducir el impacto que las deudas tienen en sus finanzas personales. Ante la creciente presión de los compromisos con tarjetas de crédito y préstamos personales, varias entidades bancarias ofrecen opciones para consolidar deudas en una sola cuota mensual, más baja y previsible.

El Banco Ciudad, institución pública porteña, ha lanzado líneas crediticias con plazos de hasta 72 meses para que los usuarios puedan reorganizar sus obligaciones. Además, cuenta con un programa específico para cancelar deudas acumuladas en expensas de consorcios, facilitando así la gestión financiera de quienes enfrentan atrasos en esos gastos.

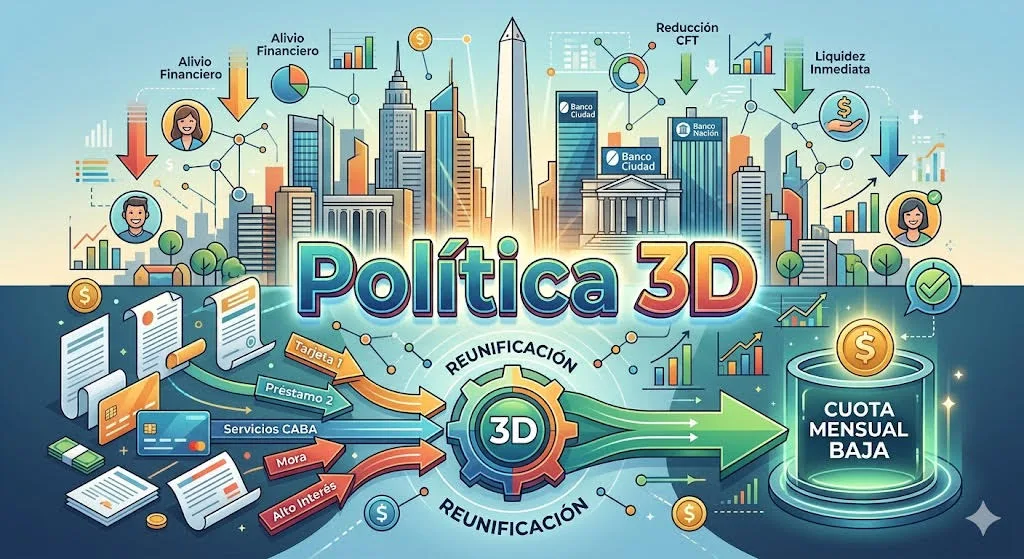

Por su parte, el Banco Nación permite unificar deudas propias o provenientes de otros bancos y fintechs con financiamiento que puede alcanzar una suma elevada, incluso para tarjetas con atrasos de hasta 90 días. La tasa nominal anual fija de 35% para estos créditos es un atractivo para quienes desean mantener sus tarjetas activas y aprovechar condiciones claras y estables.

Las entidades privadas, como Galicia, BBVA y Macro, ofrecen también préstamos orientados al «Ordenamiento Financiero». Estos productos toman en cuenta la acreditación del salario en el banco, lo que habilita el acceso a tasas notablemente inferiores a las de crédito personal convencional. Esta estrategia apunta a facilitar la reducción de cuotas y mejorar el perfil crediticio del solicitante.

Para quienes desean aprovechar estas herramientas, el proceso para consolidar la deuda es claro y accesible. Primero, se recomienda realizar un inventario detallado de los saldos pendientes y el costo financiero total (CFT) de cada obligación. Luego, verificar el estado crediticio en el Banco Central de la República Argentina (BCRA) para conocer las posibilidades y restricciones vigente. Finalmente, se deben simular diferentes opciones de cuotas acorde a los plazos y montos disponibles, para elegir la alternativa que mejor se ajuste a la capacidad de pago.

Este mecanismo de agrupación de deudas facilita la administración del presupuesto mensual, evitando sorpresas y permitiendo ordenar las finanzas personales con mayor previsibilidad. La consolidación en una cuota baja y extendida puede convertirse en un alivio para la economía doméstica en un contexto de alta volatilidad financiera en CABA.